今回の相談者は、うつ病になり、仕事をパートに切り替えるかどうかで悩む30代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

正社員からパートに切り替えた場合、今後の家計が不安です

皆さ

仕事をパートに切り替えたい

■相談者

みゆうさん(仮名)

女性/会社員/39歳

持ち家・マンション

■家族構成

夫(公務員/36歳)、子ども2人(7歳・3歳)

■相談内容

妻の私がうつ病を患いながら仕事をしています。仕事自体は好きですが、人間関係が厳しく、夫からは体が大事だから仕事をやめれば、と言われています。下の子どもに障害があることもあり、週3日程度のパートに切り替えて扶養の範囲内で働き、しばらくは静養しながらのんびりすることも視野にいれています。ただ、2人で働くことを前提に住宅ローンを組み、生活設計をしているので収入減が怖い(パート勤務だと妻はボーナス無し、手取り7万円ほどになる)。仕事を辞めるなら、保育園をやめて幼稚園に通わせることになり、教育費は半額ほどになるのと、私の小遣いを2万円減額できます。仕事をやめてパート勤務に切り替えた場合の家計診断をお願いしたいです。

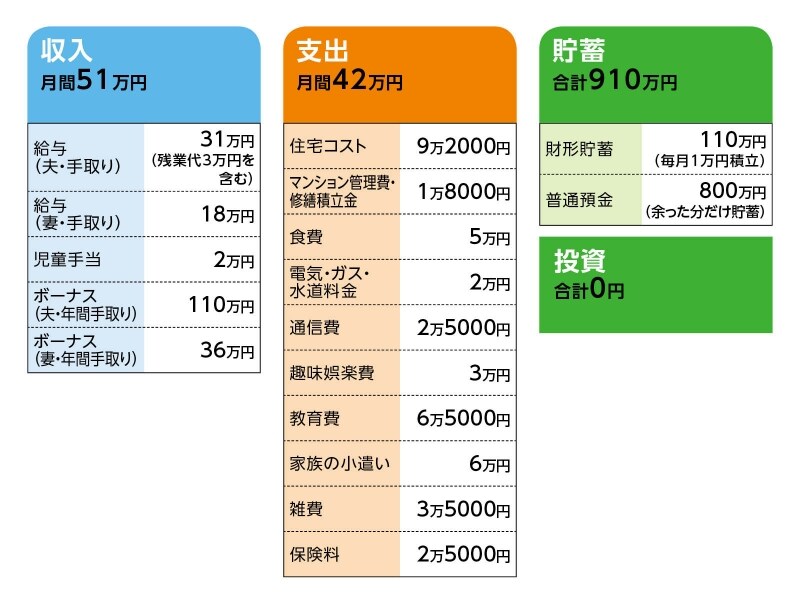

■家計収支データ

「みゆう」さんの家計収支データ

■家計収支データ補足

(1)進路について

(相談者コメント)

「上の子どもについては中学までは基本的に公立、高校からは本人の意思に任せるので私立も視野に入れています。下の子はおそらく高校までは公立の特別支援学級か特別支援学校になるのではないかと予想しています。ただ、同じ疾患でも知的障害の程度が軽い場合があり、その場合で本人が望めば専門学校や私立大学等も選択できる経済的準備はしておきたいです」

(2)ボーナスの使いみち

年払い保険料約64万円、帰省費用15万円、固定資産税12万円、レジャー費15万円、被服等10万円、残りは貯蓄(30万円ほど)です。

(3)住宅ローンについて

・新築マンション、物件価格4200万円、当初借入額2000万円

・管理費1万1000円、修繕積立金7000円

(※数年後に修繕積立金が月1万円上がる予定)

・借り換えも行っており10年固定金利0.9%。完済は2028年。

(4)加入保険の保険料の内訳と保障内容

【夫】

・収入保障保険(妻62歳まで月額13万円)=年払い5万円

・医療保険(入院60日型5000円、7大疾病特約付き、終身保障60歳払い済み)=年払い3万円

・ガン保険(診断一時金100万円、入院1万円、通院5000円、10年定期)=年払い5000円

・低解約終身生命保険(終身保障45歳払い済み、死亡時800万円)=年払い28万円。→これは上の子どもの学資保険代わりに加入。大学進学時に貯金で賄えないようであれば解約予定。

・個人年金(60歳あるいは65歳から10年確定、年金額は不明だが利率は年利1%)=月払い保険料1万円

【妻】

・個人年金(60歳から10年確定、年金額36万円)=月払い保険料1万円

・生命共済(死亡時500万円、33歳から10年定期)=月払い保険料750円

・生命保険(死亡時1000万円、37歳から10年定期)=月払い保険料月額1250円

・医療保険(終身保障60歳払い済み終了、入院60日型5000円、女性疾病特約および7大疾病特約につき)=年払い6万円

【下の子ども】

・学資保険(17歳満期10歳払い済み、満期金200万円)=保険料年額21万円。

(5)退職金について

妻の場合、今退職すれば退職一時金は50万円ほど。もしも定年まで正社員のまま勤め上げることができれば、規定では500万~600万円ほど。また、同じ職場でパート勤務に切り替えたとしても、いったん退職の扱いとなる。夫の場合は、このままの規定で定年まで勤め上げれば少なくとも1500万円は見込める。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは妻の健康を最優先に考える

アドバイス2 休業期間を利用して、生活をコンパクトに

アドバイス3 住宅ローンの完済が11年後、ここが大きい

アドバイス1 まずは妻の健康を最優先に考える

奥様である「みゆう」さんの仕事をパートに切り替えた場合、どうなるのか。具体的に試算してみましょう。

まずは収入ですが、妻が手取りで月収7万円。ボーナスはなくなるので、年間168万円の減収となります。支出の変化は、保育園から幼稚園に切り替わることで、教育費が月3万円マイナス。あとは奥様のお小遣いも2万円減るとのことですから、計5万円の支出減となります。この収支を相殺すれば、年間108万円の支出増ということになります。

この数字がどのくらい家計に影響するでしょうか。現在、可能となる年間貯蓄が毎月9万円(財形貯蓄含む)、ボーナス30万円で年間138万円。したがって、他の支出が現状のままであれば、貯蓄は年間30万円ということになります。

確かに年に100万円超も貯蓄ペースが落ちるのは、数字だけで見れば大きなマイナスです。しかし、お子さんが2人いて、しかも1人は保育園とコストのかかる時期でありながら、パートに切り替えても年間30万円も貯蓄ができる。見方を変えれば、十分頑張っている家計と言えるのです。

ただ、病気の原因となった仕事を、パートに切り替えるだけで快方に向かうのでしょうか。それより、少しでも収入を得なくては、という思いでそう考えたなら、私は1年ほど働かず、しっかり静養すべきと考えます。

小さいお子さんを2人抱えて、しかも下のお子さんは障害を持っている。今、みゆうさんの健康が悪化したら、ご主人はとても対応できないでしょう。現在の最優先事項は、みゆうさんの健康であり体調の回復なのです。

アドバイス2 休業期間を利用して、生活をコンパクトに

仮に、みゆうさんが1年休業すると、その間、月間収支は4万~5万円の赤字となります。年間で50万~60万円。そこで、これを機会に生活をコンパクトにしてみてはどうでしょう。現在でも、無駄が目立つという家計では、もちろんありません。それでも、ここでさらに工夫をして、月に1万円でも2万円でも下げることができれば、それが今後役に立ちます。

また、結果的に赤字が出ても、さほど気にすることはありません。900万円超のまとまった貯蓄があります。赤字部分は貯蓄から補てんすればいいのです。取り崩すのは気が引けるかもしれませんが、貯蓄とはこういうときに役立てるものなのです。

1年後に月7万円のパートで働き始めたら、休業していたときと同じ生活費を目指してください。理想は、みゆうさんのパート収入が全額貯蓄に回る家計。急には無理でも、下のお子さんが小学校に上がり、教育費がグッと下がれば、それも可能になるでしょう。ボーナスがご主人だけとなり、現状ではそこからの貯蓄はできませんが、それも多少見直していくことで、年間100万円近い貯蓄が確保できると考えます。ともあれ、大事なことは、できるだけ貯蓄ペースを維持していくこと。節約一辺倒ではなく、家族で上手に息抜きもしながら、計画的かつ継続的に貯めていくことです。

アドバイス3 住宅ローンの完済が11年後、ここが大きい

心配されている住宅ローンですが、毎月の支払いは9万2000円。パートに切り替えることで、ご夫婦の収入の26%を占めます。決して高い比率ではありません。しかも、完済が2028年という点が大きい。11年後にはローンがなくなります。完済時、ご主人はまだ47歳。その後、住宅ローンに充てていた資金は貯蓄に回せます。児童手当が途中なくなりますが、それでも年間200万円前後の貯蓄が可能でしょう。

教育費は、上のお子さんが大学入学まで11年。それまでに貯蓄は総額で1500万円にはなっているはずです。大学を文系より学費の高い理系私立とすると、卒業までの4年間にかかる学費は平均520万円ほど。受験に備えての進学塾費用などを加算し、計600万円としても、まだ900万円が残ります。

下のお子さんは学資保険の満期金が200万円。今後の進路は不確定な部分が多いかと思いますが、上のお子さんと同様に多く見積もれば400万円が不足。ただ、その間、試算上、貯蓄が800万円は増えますので(住宅ローンがなくなり貯蓄額がアップしているため)、結果的に下のお子さんが大学入学時にかかる費用を全額貯蓄から差し引いたとしても、まだ1300万円ほど手元に残ることになります。

したがって、住宅ローンも教育費の準備も、みゆうさんがパートに切り替えても、資金的には問題ないと言えます。

もちろん、あくまで試算です。このとおりに進むとは限りません。例えば、思った以上に家計支出が増え、下のお子さんが大学入学時までの貯蓄が、先の試算より1000万円低かったとします。それでも、その後、ご主人が定年となるまで、高い貯蓄ペースが維持できます。低く見積もっても、定年時に2000万円程度の老後資金は準備できるでしょう。退職金も加算すれば3500万円ほど。他に、終身保険の解約返戻金も加えれば、老後資金としてもさほど心配しないで済む額だと思います。

最後に保険について。ご主人のがん保険は必要性は低いのでは。安心料として、加入してもいいですが、医療保険だけでいいと思います。負担は少額ですが、みゆうさんの共済保険も不要でしょう。

相談者「みゆう」さんより寄せられた感想

アドバイスいただき、ありがとうございます。仕事を辞めたら経済的に苦しくなる、と思い込んで不安になっていましたが、診断結果を拝見して、辞めることになっても努力次第でなんとかなることにほっとしました。自分の人生設計に「仕事をしない」という選択肢がなかったことと、今の仕事が好きなことでなかなかやめる踏ん切りがつかずに来ていますが、今の職場を辞めることも選択肢にいれて考えてみます。今後仕事を辞めた時のことも考え、これまでロクに家計簿をつけずにどんぶり勘定できていますので、この機会に家計簿をつけて支出内容を見直してみます。

記事の感想

今回の相談者に対する、ファイナンシャルプランナーの意見はうつ病の人にとって、非常に役に立つ内容だと感じました。

と言うのも、相談者が「うつ病になったので、正社員を辞めて、パートで働く」と言う提案をしているのですが、ファイナンシャルプランナーは「1年ほど休養した方が良い」と言っています。

相談者は、うつ病を甘く考えているわけではなく、無理のない働き方を選択したつもりですが、実際

また、家計の収支や家のローン、発達障害のお子さんの事情を踏まえて、今は無理して働かなくても家計は回せると判断しています。

近い将来、家のローンが完済したら、更に貯蓄に回せる金額も増えるので、比較的余裕がある事を相談者に言っています。

何でもかんでも、切り詰めるのではなく、余裕がある家計には、それなりの提案を出来るのは素晴らしいですよね。

私から追記させて頂くとすると、正社員を辞めたとしても、傷病手当金があるので、生活費はそこまで苦しくならないと考えています。

また、休職すると言うのも選択肢に入れた方が良いのではないでしょうか?にはうつ病で働くのは非常に無理があるものです。

その点を踏まえて、相談者に的確なアドバイスをしているのは、素晴らしいと思いました。

うつ病になって無理をするのだけは避けて、使える制度はフル活用した方が賢いと思います。

仮に、うつ病が思うように治らなかったとしても、初診日から1年6か月経過すれば、障害年金の申請をする事も出来ます。

私も、うつ病の症状が悪化している時には、「何とか生活費を確保しなくては!」と言う強迫観念が強かったですが、日本では幾つも制度があるので、案外何とかなるものです。

それよりも、病気を治して、しっかりと働ける体に戻す事が大切ではないでしょうか?

コメント