病気になると頼りにしたいのが「医療保険」でしょう。毎月保険料を支払っているので、病気になったら活用したいという人も多いのではないでしょうか。

その中でも精神的な病気である「うつ病」の場合はどうなるのでしょうか。うつ病の場合の医療保険適用は可能なのでしょうか。

結論から言うと、医療保険の適用は可能です。

ただし、注意したいのが「うつ病の通院治療には使えない」ということです。

例外的に「通院のみでも保険適用」という場合は可能ですが、そうではない保険がほとんどでしょう。主に入院や手術に対する場合に適用となりますから、入院したりしなければまず何らかの保険給付金を受け取れることはないでしょう。

このため、入院や手術を受けない限りは適用とはならない可能性があります。うつ病の場合、あまり手術ということはありませんが、入院によって給付金を受け取れる可能性があります。

うつ病で入院しなければいけないケースと言うのは、実は稀で、基本的には自宅療養と同じで薬物療法しかしてくれません。

但し、希死念慮が強く自殺の危険性があったり、入院している方が精神的に安定する人は入院する事があります。

また、治療の一つに「電気けいれん療法」と言うものがありますが、電気けいれん療法に関しては1ヶ月から2か月間の入院が必要になってきます。

うつ病で入院すると生命保険は適用される

また、全く同じ理由で生命保険の適用も可能です。

生命保険にも入院によって支給されるという条件があれば、うつ病治療のための入院でも給付金を受け取れる可能性はあります。

どちらも「精神系の病気は除く」というようなルールがあれば適用されませんが、そんな生命保険や医療保険はありえませんので、給付できる可能性はとても高いでしょう。

うつ病になった時に、申請自体に抵抗を感じてしまう人もいるでしょう。

給付の手続きをしてもいいのかどうか、あるいは対象になるのかどうか迷うかもしれませんね。

保険については病院で入院や加療の必要があると判断されれば適用されます。このため、特に特別なことがあるというわけでもありません。

うつ病になると治療費や生活費でお金が必要になるので、申請する事をおすすめします。

保険が適用される範囲

気をつけたいのは、保険が適用される範囲です。

入院や通院の場合、まずは病院が病気認定をしなくてはなりません。また、その後に受けるカウンセリングなども保険適用となる場合もあればそうではない場合もあります。

一般的に、医師や心理士が行うカウンセリング、また病院で受けるカウンセリングは対象となります。

心理療法として十分対象となるのです。一方、病院外の個人的なカウンセラーやフリーのカウンセラー、病院外で病院が必要としないカウンセラーの心理カウンセリングなどは対象になりません。

カウンセリングについては医師が行う場合や医師の認定がある場合なら対象となりますが、そうではない場合は対象とはならないことが多いので注意しましょう。数千円から高額なところは数万円にもなることが多く、自由診療となる場合も多いのです。また、自由診療となるようなカウンセリングについては保険が使えませんので注意しましょう。

うつ病で生命保険がおりる(給付される)保険内容とは?

保険に加入する際には「告知書」を提出する必要があり、現在の健康状態や過去の病歴によって、保険料が高くなったり、保険そのものへの加入ができないことがあります。一般的には過去3ヶ月の健康状態、過去5年以内の健康状態、過去2年以内の健康診断の結果などが判断材料となります。

よって、過去にうつ病を患っていても、完治から5年以上が経過していれば告知の義務がなく生命保険でも加入することは可能といえます。しかし、うつ病は治ったと本人が思っていても再発の恐れのある病気ですので医師から完治の診断を受ける必要があります。

告知の際に、うつ病であることを隠したりすると告知義務違反となり保険料がおりることはありません。保険も解約をしなければならなくなります。

うつ病では死亡保障の生命保険は制約を受ける

うつ病など精神的な病気を抱えている人は、健康な人よりも自傷行為や自殺を試みたりする可能性が高くなることを推測されてしまうため、死亡保障のつく生命保険の加入には制限が設けられてしまうことがほとんどです。

そのため、うつ病患者は死亡保障がメインの生命保険には加入が難しくなってしまいます。しかし、死亡保障がメインではないがん保険などはうつ病を患っていても加入することができます。

うつ病でも加入しやすい引受基準緩和型保険

引受基準緩和型保険は、通常よりも加入条件を緩やかにした保険です。保険料は割高にはなりますが、持病を抱える人でも加入をすることができます。また、告知内容が限定されている限定告知型保険もあります。

告知書が要らない無選択型医療保険

引受基準緩和型保険や限定告知型保険でも加入が厳しい場合には、無選択型医療保険であれば加入ができる可能性があります。保険の審査に必要な告知書を提出しなくても加入することができる保険です。

うつ病であってもこの2つのタイプの保険ならば加入は難しくないのですが、普通の保険と違って保険料が割高であったり一年間は保障が半額だったりと一定の条件が付けられています。

こうした一定の制限はかかりますが、それでも保険に加入することが出来るためうつ病であることを気にして諦める必要はないのです。

指定疾病病不担保制度でうつ病以外の病気に備える

指定疾病病不担保制度は、持病を抱えていたり、過去に病気になった経歴がある人を加入しやすくした保険制度です。ある特定の病気を不担保として、他の病気に備える場合に有効な制度です。

この制度では、うつ病を発症した場合に、うつ病にかかる治療費や入院費に関して保険がおりるわけではありませんが、それ以外の病気やけがには備えることが可能です。割高になる無選択型医療保険に比べると保険料を安く抑えることもできます。

うつ病は一定のサイクルで繰り返し発症するケースが多い病気です。心配な場合は、事前に保険に加入して備えておくことが大事です。入院する場合は、入院費も高くなりなります。高額医療養制度を利用しても、収入がなく貯蓄もないと厳しい状態になりますので、治療費の心配のない保険に入っておき治療に集中する方が心の負担も減り症状の改善につながります。

うつ病など特定の障害に対する給付の制度

保険会社によっては、うつ病を発症する前に加入しておけば給付される生命保険もあります。特定の障害に対して給付を行う制度を設けている保険会社では、うつ病などの精神障害も該当し給付がもらえる場合があります。

このような給付金には、給付の要件があり、精神障害で公的年金制度の障害年金1級・2級に認定されていること、所定の精神障害で180日間以上継続入院したことといったようなことを給付の要件にしています。

うつ病などの特定の障害に対する給付の制度は、働けない状態になった時に事前に決めておいた年金額が指定の年齢まで受け取れることを保障しています。たとえば、65歳を指定年齢として年金額を240万円で契約していた場合、40歳でうつ病で働けない状態になっても、240万円の年金が65歳になるまでの25年間ずっと受け取ることができるのです。

病気を診断されたからといって生命保険への加入を諦めてはいけません。生命保険以外にも知っておくべき公的保障も制度も様々あります。

うつ病になったら生命保険の「収入保障保険」を請求をしよう!

生命保険は元々死亡に関するリスクに備えるために入る人が多かったのですが、今は働けなくなった場合のリスクに備えて収入保障保険を付けている人も少なくありません。

収入保障保険は一定の期間仕事が出来ず収入が得られないという状況になった場合に下りるものですから、この保険に加入している、もしくは特約として保険に付けている場合は請求することによって保険金が下りる可能性があるのです。

収入保障保険はうつ病を含む精神疾患を除外する規定があるものもあり、うつ病が原因だと貰えないか一時金しか出ないというケースもあります。

しかしうつ病であってもきちんと収入保障として保険金が下りることもありますので、うつ病と診断されたら貰える条件をチェックしておくと良いでしょう。

また、収入保障保険の中には精神疾患にかかった場合特定の条件を満たすことで一時金を別途に受け取れるというしくみを持ったものもあります。

自分の病気が保険給付の対象になるかどうかは約款に目を通してみると詳しく書かれていますが、精神的に辛い状態で約款に目を通すのはとても苦痛ですしなかなか思うように知りたいことに行き当たらないでしょう。

このような場合は保険会社に連絡をして自分がうつ病にかかったことを素直に連絡し、貰える可能性のあるものはないかを問い合わせてみると担当者が詳しく調べてくれます。

自己判断でどうせ貰えないだろうと思い込んでしまうと貰えたのに貰えなかったという展開にもなりやすいですし、そうなってしまうと折角の保険を活かせず勿体無い結果で終わってしまいます。

うつ病になったことを明かしにくいと思うこともあるでしょうが、保険会社には守秘義務がありますのでその情報が外部に漏れることはありません。

まずは問い合わせてみて生命保険を請求出来るかどうかを確認してみましょう。

収入保障保険とは

被保険者が死亡または高度障害状態になったときに、受取人が契約で保障された給付金を、一時金ではなく定期的に分割して受け取る保険の事。

うつ病で仕事が出来なくなった時に備える「就業不能保険」

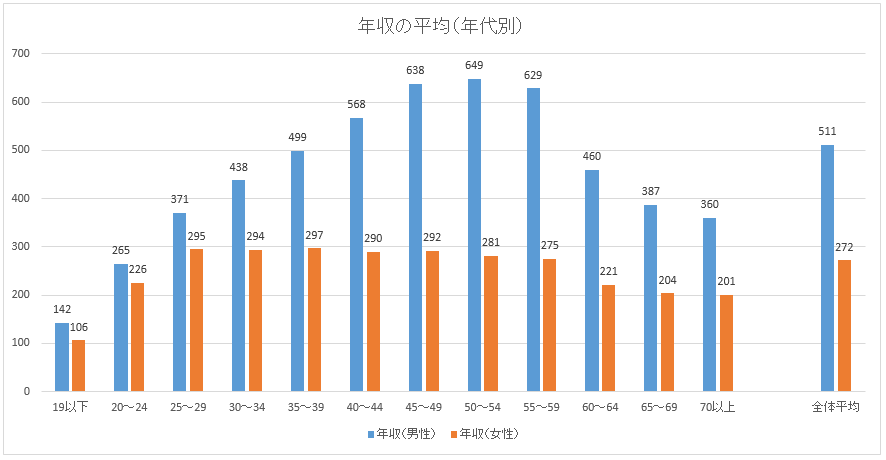

国税庁が発表した2015年のサラリーマンの平均年収は男性で511万、女性で272万です。

この10年間で約45万円も減っていて、税金や社会保険料などを差し引いた手取りが300万円台となれば、生活するのが精一杯という人も多いですよね。

家計への不安がつのる中、今注目されているの生命保険が「就業不能保険」です(損害保険会社では似た商品が「所得補償保険」と呼ばれている)。

就業不能保険は、病気やケガをして働けなくなった場合に給付金を受け取れるというもので、一般的な医療保険が医療機関への入院を前提としているのに対して、就業不能保険は自宅療養も対象で、長期にわたる就業不能をカバーするもの。

ライフネット生命の【働く人の保険2】

例えば、ライフネット生命の【働く人の保険2】の場合、保険料は月額3562円(40歳モデル)で、月に20万円、高度障害状態になった場合は給付金200万円が受け取れます。

これは一般的な定年年齢である65歳まで保証されるので、長期間にわたって働けなくなった場合に大きな安心になるでしょう。

チューリッヒ生命の【くらすプラス】

また、チューリッヒ生命の【くらすプラス】は、急性心筋梗塞や肝硬変、脳卒中、慢性腎不全、悪性新生物、うつ病にも対応しています。最近では、精神的に病んでしまって通勤できなくなるケースも増えているので、いざというときに備えておくと安心でしょう

うつ病に備えるという意味ではこうした保険から補償を受けられれば心強いですが、支払い条件はかなり厳しいのが現実です。

たんに病気やケガで仕事を休んでいるだけでは「就業不能」とは見なさず、「病気やケガで入院または医師の指示で在宅療養をしており、少なくとも6カ月以上いかなる職業においても全く就業できないと医学的見地から判断される状態」になって初めて給付の対象になります。

とは言え、うつ病になると多くの人が半年以上の休職を取得しているのが現実です。

しかも、一度うつ病で休職をしてから復職した人の4割以上が5年以内に再度休職を取得していると言われています。

現在日本ではうつ病の人口が100万人を突破して、障害の間にうつ病を発症する割合は13人に1人と言われています。

「備えあれば憂いなし」と言う言葉通り、万が一に備えておくのは必要なのかもしれませんね。

うつ病再発時の保険

また、注意したいのはうつ病や躁うつ病、統合失調症など精神的な病気を過去にしており、その後に再発した場合です。

精神的な病気を過去に患っており、その後に医療保険に加入した場合、医療保険の告知事項に引っかかる場合が多いでしょう。一部の「引受基準緩和型」の保険の場合、過去に精神的な病気を羅患していれば精神系の病気は除くとする場合があります。

この精神的な病気は、前の病気と違う場合も当てはまります。このような特定の部位の病気を除く保険の場合、残念ながら給付金を受け取ることができません。

また、中には「過去5年間の間に特定の病気に罹患していたかどうか」ということを聞いて加入できる保険もあるでしょう。この場合は問題なく給付金を受け取ることができますので、安心してください。

医療保険については、大体は肉体的な病気のことを対象としているというイメージが有るでしょう。

ただ、実際は医療保険は精神的な病気、うつ病などでも支給される可能性はとても高く、基本的な保険ならば、支払いを受けられる可能性がとても高いのです。

通院のみというのなら難しいことが多いのですが、これが入院をした場合は別です。精神的な病気の場合、入院期間が長くなる傾向がありますから、保険で給付金がもらえたらありがたいでしょう。

気をつけたいのは契約内容ですね。入院期間が一定以上なら給付金があるという保険でも、上限となる入院期間の定めはあるものです。

実際の退院までの期間がどのくらいかは人によっても違いがあり、また精神的な病気は全体的に入院期間が長くなる傾向があるので、期間の限度まで使い切る人が多いようです。

また、予後が悪い人も少なくありません。このような人の場合、入院後の通院も続いたり、再入院となる傾向があります。

このため、かなり長いこと入院しなくてはならなくなったり、思った以上に治療が進まない場合もあるでしょう。

もしこういった場合は一般的な保険である健康保険や、傷病手当金、国からの支援、精神障害者手帳の発行などを考えましょう。うつ病になる場合は特に完治まで時間がかかる傾向がありますから、焦らずゆっくり治療を行いたいところです。ゆっくり治療をして心を休めることも大事なことになるので、保険の手続きなどはケースワーカーや医師、ファイナンシャルプランナーに相談するのが一番確実です。

うつ病で生命保険に加入するならファイナンシャルプランナーに相談を

医療保険や生命保険は1度でも、うつ病などの精神疾患で通院すると、ほとんどの医療保険や生命保険に完治してから5年間は加入することができません。

通院をしている間でも入ることができる引受基準緩和型の医療保険も用意されていますが掛け金が比較的高いことが多いのでちょっと躊躇してしまいます。かといって何にも加入しないのは何かあったときのことを考えると心配です。

軽度なうつ病であっても保険に加入できない理由は、精神疾患にかかっている方は怪我や自殺、投薬による生活習慣病や不眠症の危険性が高いためになります。

保険に入ることを断られるのを謝絶と呼び、この謝絶になっている期間を経過してから入った保険は怪我や病気、そして病気の中でもうつ病などの精神疾患で入院した場合でも保障されます。特別な条件がついていない限りは引受基準緩和型の保険も同様の取り扱いとなります。

完治してから5年が経過してから保険に加入するのが最も良い方法になりますが、うつ病はほとんどお医者さんから完治したと告知されることがないため通院を自主的に止める場合や寛解といったケースが多いです。

何かトラブルが起こったときに対処できる様に、うつ病でも加入できる民間保険は引受基準緩和型の生命保険や医療保険の他には、がん保険や個人年金保険、健康告知がない入るときに一括払いをする保険などが挙げられます。貯蓄性が高い個人年金保険や一括払いの保険はともかくとして、ガン保険と引受基準緩和型の医療保険や生命保険は備えておきたいところです。

引受基準緩和型の保険は、お医者さんからも手術や入院をすることなどを勧められておらず、過去2年以内に手術したり入院したりしていたことがないという条件を満たす必要がありますが通院はしていても入ることができます。

まずは悩みを1人で抱え込まずにファイナンシャルプランナーに相談するのがおすすめです。話し辛いナイーブな悩みですがファイナンシャルプランナーはパニック障害やうつ病などの精神疾患を患っている人も良く相談にきているので悩みを打ち明けても驚かれることは、ほとんどありません。

うつ病でも生命保険に加入したい人におすすめの方法

現在うつ病にかかっている人は、生命保険会社に相談しても相談自体を断られるケースや、相談出来て見積もりをとれても高額な商品しかないと言ったケースが多分にあります。

しかし、家族やご自身の将来を考えた時に、これ以上うつ病で不安定な生活を続けるのは望ましい事ではありません。

そんな時にはファイナンシャルプランナーに相談するのが一番の解決策になるのですが、最近では無料で相談できる会社が増えてきています。

こういった会社は、特定の保険会社と契約をしているわけではないので、複数の生命保険の中からうつ病でも加入できる中で一番相談者に適している生命保険を探してくれるのが特徴です。

生命保険は素人ではなかなか良い悪いの判断がつかないため、こういった生命保険や資産運用のプロであるファイナンシャルプランナーに相談出来る会社が人気になっているのです。

その中でも、おすすめの会社を幾つかご紹介します。

みんなの生命保険アドバイザーズ

- 無料相談の満足度が97%と言うのは、他の会社ではありえない程高い数字です。

- 業歴10年以上の経験豊富なうファイナンシャルプランナーが相談に乗ってくれます。

- キャンペーンで【A5ランクの厳選黒毛和牛】がプレゼント!

- 保険相談は何回しても無料です。

- 生命保険だけでなく、家計の相談やお金の賢い貯め方などについても相談出来ます。

- 【ストップコール制度】で無理な勧誘はありません。

保険相談Navi

- 平均実務経験8年のファイナンシャルプランナーが相談に乗ってくれます。

- 保険会社専属の営業担当ではなく、どこにも所属しない保険のプロです。

- 満足度は驚異の98%!

- 都合のいい場所と時間でゆっくり相談出来ます。

- 保険、相続、税金、投資等の金融知識が非常に豊富です。誰に相談すればいいか分からなかったお金をことも色々相談してみましょう。

>>保険相談Navi![]()

保険マンモス

- 日経BPコンサルティングによる調査で、FPの質に関する質問3項目全てにおいて1位を獲得!

- 実務経験が豊富(平均5年)で、AFP・CFP・MDRTなどの有資格者も数在籍。

- FPの専門知識&スキルを数値化し、サービス品質の向上に努めています。

- 保険の相談は完全無料!

- 保険相談を行った方のユーザーアンケートを元にサービス品質の「見える化」を行っています。

>>保険マンモス

保険田マイケル

- FPへ相談は当たり前の時代。FPの中でも世界で最高基準と認められているMDRTが相談に乗ってくれます。

- 26種類以上の保険から、あなたに最適な保険を提案。オーダーメイド型も提案可能です。

- 不要な保証を削り、必要な保証を手厚くすることで、料金・保証内容を改善することができます。

- お客様の自宅や近所の喫茶店・勤務先など、指定の場所まで来てくれます。

MDRTと言う聞きなれない名前ですが、ファイナンシャルプランナーよりもずっと難しい保険のプロフェッショナルが相談に乗ってくれ、26種類の生命保険の商品から適切な商品を探してくれるので、満足度はかなり高いです。

>>世界67カ国TOP6%の FPをご紹介『保険田マイケル』![]()

ファイナンシャルプランナーに保険相談する時のポイント

悲しい事ですが、ファイナンシャルプランナーは保険に加入してくれそうな人を選んで相談に応じます。

そのため、保険に加入する気があっても、事前にうつ病であることが分かると、相談を拒否されることも現実としてはあります。

しかし、実際に相談までこぎ着ければ、後はファイナンシャルプランナーさんが親身になって相談に乗ってくれ、相談者に最適な商品を紹介してくれるのです。

特におすすめしている上記の会社は、優秀なファイナンシャルプランナーがそろっている事で有名なので、必ずご自身にある商品を見つけてくれるでしょう。

そのため、インターネットや電話では、【うつ病】である事は公表しない方が得策と言えます。

少し引け目を感じるかもしれませんが、私の知り合いでも保険に加入しようと相談したにも関わらず、門前払いを食らってショックを受けた人がいます。

そうならないためにも、まずはファイナンシャルプランナーと面談する事を目標に動きましょう。

うつ病になったら生命保険の更新は解約しない方が得

生命保険に加入した時は健康だったが、その後うつ病を発症してしまった場合はどうなるかというと、結論から言うと特に問題ありません。

確かに既に病気にかかっていると新たに入るのは難しいですが、一度入ってしまえばその後に何らかの病気になっても更新が出来ないという事はないです。

基本的に定期保険だと、数年毎に更新がありますが、その時には健康状態がどうであれ契約は続ける事が出来るような仕組みになっているのでそれ程心配しなくても大丈夫です。

ただ保険料は更新時の年齢で新たに算出しなおすため金額は多少上がってしまいますが、それでもうつ病になってしまったから契約を断られるという事はないので気にする事はありません。

一方気をつけるポイントとしては、更新時にうつ病だと保険会社から新しい保険に変更しませんかと勧められる事もあるのでその時は注意が必要です。

何故なら今まで結んでいた契約を一度解約して、その払戻金を頭金に新しい契約を結んでしまうと今まで結んでいた契約のメリットがなくなってしまう事も多いので注意が必要です。

保険は年齢を重ねてから入るより、若い時に張っていたほうが有利なものが多いので、うつ病になったからといって他の保険に勧められても安易に乗るべきではありません。

今まで通りうつ病になっても保険は更新する事が出来るので今の保険に特に不満もないのであればそのまま契約し続けると良いです。

コメント